https://n.news.naver.com/mnews/article/023/0003895011?sid=102

이대로 개혁 멈추면 2064년 연금 소진… 20대 부담 가장 커

연금 ‘더 내고 덜 받는’ 청년층 여야 모두 연금 개혁 필요성에 공감하며 18년 만에 연금 개혁안이 본회의를 통과했지만, 이제 미래 세대의 부담을 덜어주기 위한 ‘구조 개혁’을 서둘러 진행

n.news.naver.com

ㅣ뉴스 기사 정리

연금 개혁안이 18년 만에 국회 본회의를 통과했다. 여야 모두 연금 개혁의 필요성에는 동의했지만, 이번 연금 개혁은 급한 불만 끈 수준이라는 평가가 지배적이다. 여전히 청년층의 부담은 여전하기 때문이다.

이번 개혁안으로 젊은 세대의 보험료 부담은 더 늘어난다.

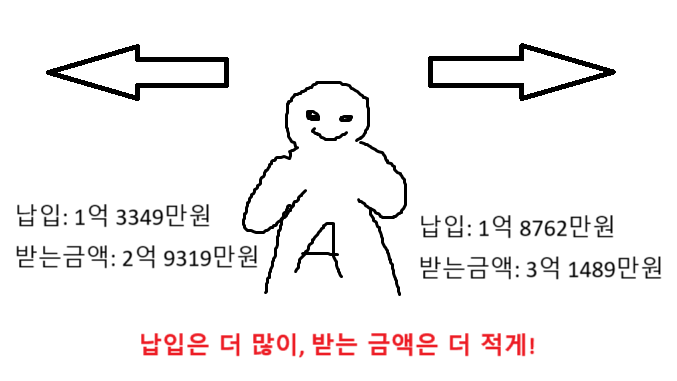

20살인 A 씨는 국민연금에 신규 가입했다. 그의 월급은 309만 원이다.

현행(보험료율 9%, 소득 대체율 40%)대로라면 A 씨는 40년간 1억 3349만 원을 보험료로 내야 하고, 2억 9319만 원을 연금으로 받는다.

연금 개혁안(보험료율 13%, 소득 대체율 43%)을 적용하면 1억 8762만 원을 보험료로 내고, 3억 1489만 원을 연금으로 받는다. 보험료는 5413만 원 더 내야 하지만, 연금은 2170만 원 오른 수준으로만 받는다.

즉, 현재 20대 청년은 더 많이 내지만, 조금 인상된 연금을 받는 것을 의미한다.

(현재 50대 중장년층은 20대 청년보다 더 많은 연금을 받음)

또, 이번 개혁으로 인해 연금 소진 시점이 대략 8년 정도 미뤄졌지만, 여전히 청년 세대가 연금 수령 전에 기금이 소진될 가능성이 여전하다는 점도 문제점으로 꼽힌다. 연금이 소진되더라도 국가 재정으로 이를 충당할 수 있지만, 이 또한 세금을 내야 하는 국민의 몫으로, 부담이 커질 수밖에 없다.

정부에서는 세대 간 형평성 제고를 위해 보험료율을 세대별로 차등해서 인상하는 안을 제안했지만 국회는 수용하지 않았다. 형평성 문제와 중장년층 생계 고려, 해외 사례가 없다는 까닭이었다.

전문가들은 이번 개혁은 '출발점'일 뿐이기 때문에 반드시 자동조정 장치 도입과 같은 구조적 개혁이 뒤따라야 한다고 밝혔다. 기금 고갈 시점을 더 늦추고, 청년이 체감할 수 있는 혜택의 마련이 필요한 시점이다.

ㅣ오늘의 경제 용어: 국민연금

국민연금은 정부가 직접 운영하는 공적 연금제도로, 국민 개개인이 소득활동을 할 때 납부한 보험료를 기반으로 하여 나이가 들거나, 갑작스러운 사고나 질병으로 사망 또는 장애를 입어 소득활동이 중단된 경우 본인이나 유족에게 연금을 지급함으로써 기본 생활을 유지할 수 있도록 하는 연금제도이다. (출처: 지식백과)

💡) 국민연금이 적자인 까닭 (KDI 정책포럼 "국민연금제도의 문제점과 개선과제" (1995) 발췌)

1. 연금제도는 장기적으로 구조적 적자요인을 지니고 있다.

이는 현행 제도가 모든 세대 및 각 소득계층에 대한 연금급여에 있어 납부 보험료에 대한 적정비율 이상으로 지나친 혜택을 보장하고 있기 때문이다. 또한 이러한 수급자 수가 매우 많아 기금 운용만으로는 투자수익률이 높이더라도 단지 기금의 적자발생 시기를 다소 지연시키는 효과만을 가지며 근본적인 해결책이 될 수는 없다.

2. 연금제도는 가입기간이 짧은 도입 초기단계의 세대가 차후 세대에 비해 상대적으로 지나치게 높은 편익을 받게 된다.

보험료지불에 대한 상대적 기대급여 편익을 비교할 경우, 도입 초기세대의 내부수익률은 후기세대에 비해 1.5% 이상 높은 것으로 추정되고 있다. (출생률은 점점 떨어지고 있는데 혜택은 많이 받기 때문에 청년들의 부담이 커짐)

💡) 해외 국민연금 개혁사례 (출처:미래에셋증권)

| 프랑스 |

·정년 연장(62세 → 64세)

·연금 납입기간 연장(42년 → 43년) 재추진

|

| 일본 |

·2004년 개혁(보험료율 상한선 18.3% 지정, 연금 급여 자동조절장치 도입)

·2020년 일부 연금 수급개시연령 연장

·최근 수급개시연령 추가 연장 및 기본 가입기간 연장 논의

|

| 스웨덴 |

·소득비례연금 및 부과 방식 공적연금 제도로 변경

·2020년 연금 수급개시연령 연장(62세 → 64세)

·2026년부터는 기대수명 변화에 따라 수급개시연령이 자동조정 되도록 설정

·개인연금제도로 수익연금 도입

: 공적연금 보험료 중 일부를 개인연금계좌에 납입해 개별 운용하고 적립액만큼 연금 수령

|

| 독일 |

·2004년 연금액을 인구 고령화가 심화될수록 자동적으로 감소하도록 설계

(2030년까지 공적연금 보험료율 22% 이하로, 소득대체율 43% 이상으로 유지 의무화) ·2007년 법적 정년 및 연금수령 나이 조정 (65세 → 67세)

·공적연금 재원 부족에 대비해 ‘주식연금’ 도입

·사적연금 제도로 리스터연금 도입

: 가입자가 연소득의 일정 비중(4%)을 납부하고 정부가 기본보조금 및 자녀수당 성격의 일정 보험료 지원

|

| 영국 |

·직장연금(NEST) 자동가입제도 도입

: 근로자 및 사용자가 연금 적립에 기여하면 정부가 이에 매칭해 일부를 기여

|

ㅣ나의 생각

논문에서 알 수 있듯 국민연금 문제는 운영되고 얼마 지나지 않은 시점부터 고갈 문제 등이 지적되어 왔었다. 그럼에도 불구하고 이제야 문제 해결의 첫걸음인 본회의를 통과했다는 사실에 너무 화가 났다.

우리는 이미 문제를 겪어왔던 여러 선진국의 사례를 참고할 수 있었음에도 불구하고 지금까지 뭘 해온 것인가?

또한 청년의 입장에서 억울하다. 보험료를 많이 부담해야 하는데 적게 보장받는다. 이렇다면 과연 청년 세대 중에서 누가 국민연금을 달갑게 생각할까? 현재의 개혁은 당장의 기금 고갈을 늦추는 효과는 있지만 연금제도의 지속가능성을 담보하지 못한다. 결국 더 내고 덜 받는 구조가 바뀌기는커녕 굳어지고 있는 것이다.

국민연금은 더 이상 소득활동을 하지 못하는 나를 위해 국가를 믿고 가입하는 것이다. 이런 신뢰를 무너뜨린다면 제도 기반 자체가 무너질 수 있다. 그렇기에 여러 사례를 참고해서 최선의 방향으로 문제를 해결했으면 좋겠다.

'매일 경제뉴스 읽기' 카테고리의 다른 글

| [매경읽] 스태그플레이션에 금값 최고치! 뉴스로 스태그플레이션 한 번에 이해하기 (스태그플레이션, 인플레이션 차이 /금을 찾는 이유) (12) | 2025.03.29 |

|---|---|

| [매경읽] 가계부채 '폭탄' 카운트다운 시작 - DSR, DTA통해 고위험가구 개념 이해하기 (6) | 2025.03.28 |

| [매경읽] 경제성장률 하락. 한국 경제 왜 이렇게 어려워졌을까? - 뉴스 통해 경제성장률 개념 이해하기 (2) | 2025.03.23 |

| [매경읽] "환율 1,400원 돌파?" 환율 뉴스로 '긴축정책', '환율' 개념 한 번에 이해하기 (4) | 2025.03.19 |

| [매경읽] 홈플러스 위기 뉴스로 ABSTB,ABS,ABCP,CP,SPC 개념 5분 만에 이해하기 (4) | 2025.03.17 |